2026年4月,全球AI算力市场迎来标志性时刻:英伟达Blackwell GPU云端现货租赁价格,从两个月前的2.75美元/小时飙升至4.08美元/小时,涨幅高达48%。

这不是简单的价格调整,而是AI产业格局的深刻转变:算力已从”配套资源”升级为”核心硬通货”。

一、价格狂飙:算力进入稀缺时代

1.1 全球GPU涨价潮

2026年以来,AI算力市场经历了多轮涨价潮:

| GPU型号 | 2025年10月价格 | 2026年3月价格 | 涨幅 |

|---|---|---|---|

| H100(年约) | $1.70/小时 | $2.35/小时 | 38% |

| Blackwell B200 | $2.75/小时 | $4.08/小时 | 48% |

| 国内H100月租 | 约3.5万元 | 突破5万元 | 43%+ |

按此价格计算,单台Blackwell GPU单日租赁成本逼近100美元,全年满负荷运行费用高达3.5万美元。高端算力,正式告别”白菜价”时代。

更值得关注的是供需失衡:

- 主流云厂商高端GPU算力长期无货

- 部分企业将H100合约租期延长至2028年

- H100、H200现货库存不足10%

- 高端算力机柜出租率逼近98%

1.2 供需撕裂:需求爆发,供给受限

算力价格暴涨的核心,是供需两端的彻底撕裂。

需求侧:AI应用普及,算力消耗暴增369倍

摩根大通预测,中国推理算力Token消费量将从2025年的10千万亿,暴涨至2030年的3900千万亿,增幅高达369倍。

AI Agent成为算力消耗的核心推手。相比传统聊天机器人,OpenClaw等智能Agent单次任务Token消耗量是其10-100倍,且部署后24小时持续运行。

OpenAI API吞吐量达每分钟150亿Token,推理Token年增幅高达320倍。

供给侧:芯片+电力双重瓶颈

- Blackwell GPU交付周期拉长至6-7个月

- 台积电CoWoS封装年产能固定65万片

- Rubin芯片因HBM4认证问题量产延迟

- 美国数据中心项目30%-50%延期

2026年国内AI算力需求4423 EFLOPS,供给仅1590 EFLOPS,缺口超2800 EFLOPS。

二、资本狂潮:千亿资金押注算力

2.1 全球AI资本支出:7250亿美元

摩根大通最新报告显示,2026年全球与AI相关的资本支出预计达到7250亿美元,其中算力基础设施占比超过60%。

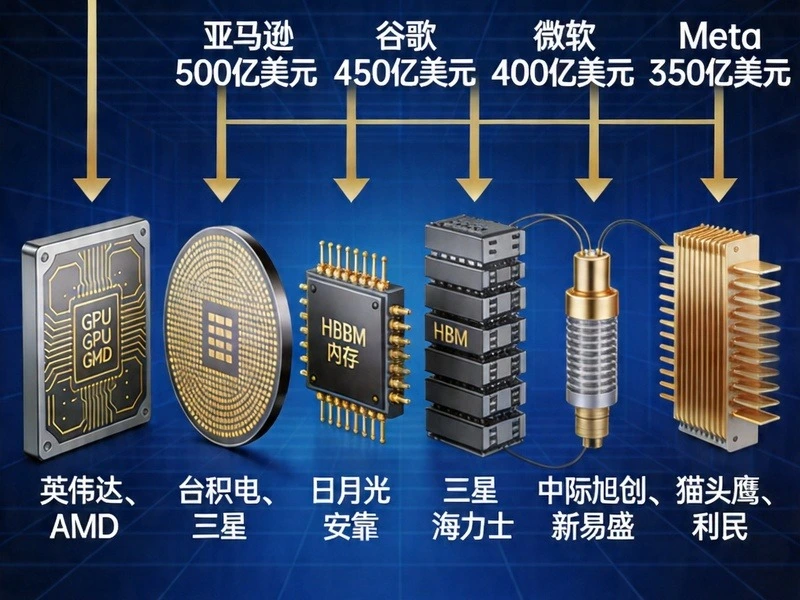

四大科技巨头2026年资本开支合计约6300亿美元:

| 企业 | 2026年资本开支 | 重点方向 |

|---|---|---|

| 亚马逊 | 2000亿美元 | AWS算力扩张+Trainium2自研 |

| 谷歌 | 1700-1850亿美元 | TPU v6量产+Gemini全场景 |

| 微软 | 1050-1800亿美元 | Azure超算+OpenAI深度绑定 |

| Meta | 1150-1350亿美元 | Llama训练设施+1GW数据中心 |

这是什么概念?6300亿美元超过瑞典全年GDP,单家投入均超千亿美元,算力基建周期至少到2027年底,无短期退潮风险。

2.2 AI企业融资:Anthropic 300亿美元

资本不仅流向硬件基础设施,也涌向AI企业本身。

2026年2月,Anthropic宣布完成300亿美元G轮融资,投后估值达3800亿美元。仅仅几周后,多家风投机构主动报价8000亿美元估值——比此前的3800亿翻了一倍多。

Anthropic年收入从2025年底的90亿美元飙升至300亿美元,四个月增长233%。

Claude Code编程助手年化收入达25亿美元,成为AI工具商业化的标杆案例。

2.3 微软:算力版图持续扩张

微软在算力领域的布局尤为激进:

- 接盘OpenAI挪威Stargate项目:租赁3万块英伟达GPU,园区规模230兆瓦

- 自建数据中心:Azure超算集群持续扩张

- 垂直整合:从芯片(与英伟达合作)到算力(自建+租赁)到应用(Copilot)

“算力就是AI时代的石油,谁掌握算力,谁就掌握未来。”——这句话正在成为现实。

三、产业链解析:钱流向哪里?

3.1 芯片:英伟达的垄断与挑战

英伟达在高端AI芯片市场占据80%以上份额,H100/H200成为”硬通货”。

但供给瓶颈重重:

- 台积电CoWoS封装产能是核心瓶颈

- 2026年月产能约12万片

- 即便2027年扩产至20万片,仍存在15%-20%供需缺口

H100停产传闻背后:

- 对华实质出货全面停摆

- 产能向Blackwell系列战略转移

- 国产替代加速:华为昇腾、寒武纪等芯片年产能新增超50万片

3.2 存储:HBM价格暴涨5倍

AI服务器对存储的需求远超传统服务器:

- 单台AI服务器对DRAM需求是传统服务器的8-10倍

- 对NAND Flash需求达3倍

- 2026年一季度DRAM合约价同比涨幅达400%

- NAND闪存合约价同比涨幅达500%

服务器DRAM主流颗粒现货均价报37美元/片,较2025年6月低点上涨逾5倍。

3.3 基础设施:电力成为新瓶颈

算力扩张遭遇电力天花板:

- 美国2026年原计划上线16GW数据中心容量,30%-50%项目延期

- 预计2027年全球AI数据中心需68GW电力,接近2022年加州总用电量

- 高压变压器全球缺口30%+,短缺将持续至2029年

清洁能源+算力成为新趋势:

微软接盘的Stargate项目位于挪威,充分利用当地水电资源;Meta计划建设10座天然气发电厂为数据中心供电。

四、商业模式重构:从”卖算力”到”卖Token”

4.1 新旧模式对比

算力供需失衡,不仅推高价格,更彻底改写行业商业模式。

| 维度 | 传统模式 | 新模式 |

|---|---|---|

| 收入来源 | 硬件折旧+电力成本 | Token分成+模型服务 |

| 估值体系 | 市盈率(P/E) | 市销率(P/S) |

| 客户关系 | 一次性租赁 | 持续服务绑定 |

| 盈利空间 | 有限 | 打开 |

东吴证券指出: 行业正从”卖算力”升级为”卖Token”,完成从一次性收入到持续服务性收入的质变。

4.2 企业业绩爆发

新模式下,企业业绩迎来爆发式增长:

- 协创数据:2026年一季度归母净利润预盈6.5-8.5亿元,同比暴涨284%-402%

- 智谱API:一季度价格累计上调83%,但调用量不降反增

- CoreWeave:GPU资产2.5年回本,客户合同平均4年

4.3 行业格局重塑

“有算力者为王“的时代已经到来:

- 资金雄厚的科技巨头提前签订3-5年算力长约

- 中小企业难以获取高端算力,被迫转向模型轻量化或接受巨头投资

- 行业呈现”算力垄断”趋势

OpenAI为节省GPU资源关闭Sora视频生成服务;Anthropic高峰时段压缩Claude用户配额——头部AI企业纷纷”勒紧裤腰带”。

五、投资机遇:结构性行情下的机会

5.1 算力产业链全景图

| 环节 | 核心标的 | 投资逻辑 |

|---|---|---|

| 芯片设计 | 英伟达、AMD、华为昇腾 | 高壁垒,垄断格局 |

| 芯片制造 | 台积电、三星 | 先进制程供不应求 |

| 封装测试 | 日月光、长电科技 | CoWoS产能扩张受益 |

| 存储芯片 | 三星、SK海力士、美光 | HBM需求爆发 |

| 光模块 | 中际旭创、天孚通信 | 算力互联核心组件 |

| 散热系统 | 英维克、申菱环境 | 液冷渗透率提升 |

| 电力设备 | 特变电工、国电南瑞 | 电力基建受益 |

5.2 国产替代:算力自主可控

在中美科技博弈背景下,算力自主可控成为刚需:

- 华为昇腾950PR/950DT发布,性能对标H100

- 国产AI芯片市场份额提升至25%+

- 2028年我国AI芯片市场规模预计超一万亿元

5.3 风险提示

算力投资需关注以下风险:

- 估值风险:部分算力标的估值偏高

- 技术迭代风险:新一代芯片发布可能影响现有产品竞争力

- 政策风险:美国出口管制政策变化

- 供需改善风险:2027-2028年供给释放可能缓解紧缺

结语:算力,AI时代的核心资产

2026年,AI算力市场经历了从”过剩”到”稀缺”的历史性转折。

Blackwell GPU租赁价两个月暴涨48%,英伟达H100/H200一卡难求,四大科技巨头6300亿美元军备竞赛——这些事件共同指向一个事实:算力已成为AI时代的核心资产。

供需失衡不会在短期内缓解。摩根大通预测,高端算力紧缺局面将持续至2029年。这是一场结构性短缺,而非周期性波动。

对于投资者而言,算力板块拥有”需求刚性+供给刚性“双重支撑,景气度有望持续数年。但分化将加剧——真正掌握核心技术、具备产能优势的龙头企业,将享受估值溢价。

当算力成为”硬通货”,谁能拿到更多GPU,谁就能在AI时代占据先机。

发表回复