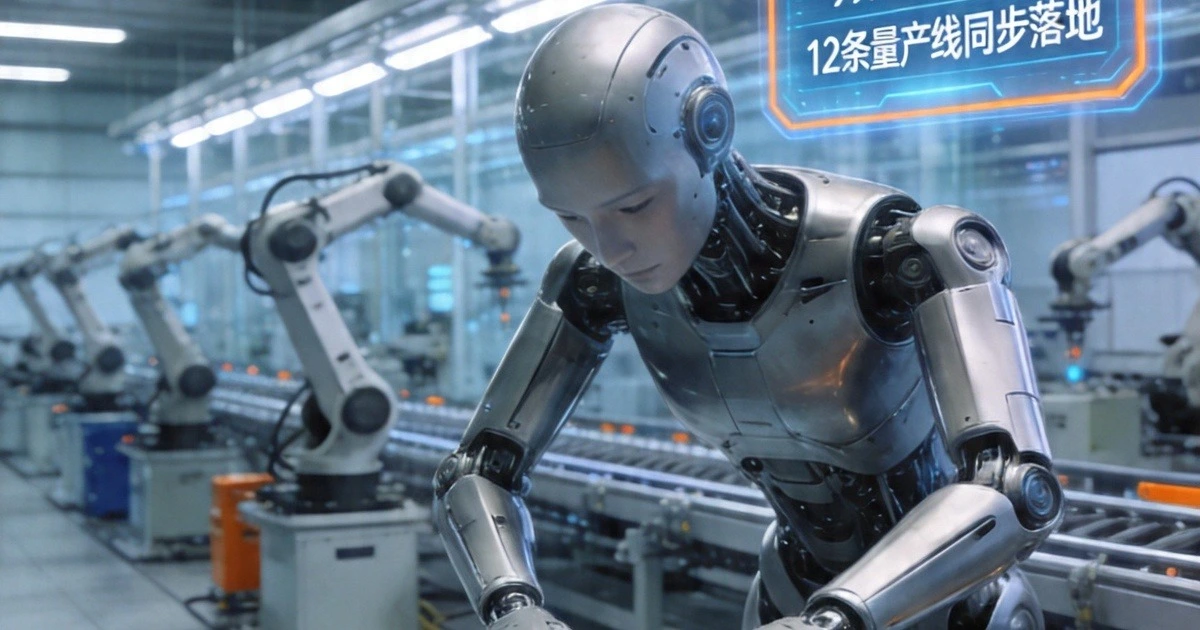

2026年4月,上海某3C电子工厂的生产线上,一台人形机器人正在完成精密装配任务。8小时工作制,2283次任务操作,零失误。

这不是演示视频,而是真实的生产场景。这台来自智元机器人的”精灵G2″机器人,标志着具身智能正式从”展品”变成了”商品”。

工信部数据显示,截至2026年3月,国内人形机器人整机企业已超过140家,发布产品达330款。行业从”实验室炫技、Demo展示”,进入”工程化、场景化竞争的下半场”。

2026年,被业界定义为具身智能”部署态元年”。

一、转折时刻:从”能走路”到”能干活”

1.1 行业进入下半场

回顾具身智能的发展历程,2024年到2025年初,行业的焦点还在比拼机器人走路是否自然。如今,人形机器人已能完成”飞檐走壁”般的高难度动作。

“本体灵活性已达到实用化阶段,接下来要比的,是谁的干活能力更强。”智元机器人联合创始人、总裁兼CTO彭志辉(稚晖君)在2026人形机器人与具身智能标准化(HEIS)年会上表示,”不仅在国内比,更要与海外头部企业比,看谁能在’部署态’真正落地。”

这个转变的核心逻辑是:AI要实现最大化的通用性和兼容性,终端形态大概率要长得像人。正如整个物理世界——从门把手高度到工具形态——都是为人类身体设计的,人形机器人是物理世界的”通用接口”。

1.2 “沿途下蛋”的商业策略

面对复杂的物理世界约束,智元总结出一套可落地的工程范式——“一体三智”。

所谓”一体”,即机器人本体。在数字世界,代码跑错了可以重启;但在物理世界,有物理成本、失效成本。本体设计绝非简单的硬件堆叠,而是可靠性工程、供应链工程和安全工程的综合体。

“三智”则是指:

- 运动智能:基础智能,承担执行器功能

- 交互智能:高阶智能,提供服务生产力

- 作业智能:高阶智能,提供劳动生产力

在场景落地策略上,彭志辉提出了”沿途下蛋”的思路。他将任务维度划分为”场景复杂度”和”任务复杂度”,认为当前人形机器人的最佳切入点是——“在简单场景做复杂任务”。

比如在结构化的工厂环境里,执行高自由度、高维感知的复杂操作。相比自动驾驶”在复杂环境下做简单任务”,人形机器人的终局是”在复杂环境下完成复杂任务”,但这需要循序渐进。

二、技术突破:从”大脑”到”小脑”的全面进化

2.1 具身基座大模型:机器人的”大脑”

2026年4月,智元机器人发布新一代具身基座大模型GO-2,首次在统一架构中打通从逻辑推理到精准动作执行的”最后一公里”。

GO-2支持千台级机器人协同训练,训练效率提升约10倍。这意味着机器人的”大脑”不仅能理解指令,还能将指令转化为精确的身体动作。

更值得关注的是智元同步开源的AGIBOT WORLD 2026数据集——这是业界最大的真机数据集,所有数据均采集自商业空间、酒店、家居等100%真实世界场景,涵盖遮挡、光照变化等随机干扰因素。

相比模拟数据训练的机器人,基于真实数据训练的具身智能,在复杂场景下的泛化能力显著提升。

2.2 世界模型:让机器人拥有”物理直觉”

除了具身基座大模型,世界模型是另一条关键技术路线。

智元发布的GE-Sim 2.0世界模型,首次构建可交互、可训练的”物理进化引擎”。机器人可以在模拟环境中完成大规模闭环训练,大幅降低对真实物理试错的依赖。

为什么要训练世界模型?

因为让AI理解物理规律——重力、材质、空间关系——是机器人不再”犯傻”的关键。传统的机器人依赖预设程序,面对非结构化环境往往束手无策;具备世界模型的机器人,能够理解”这个杯子是玻璃的,轻拿轻放”,而不是机械地执行”拿起杯子”。

OpenAI调整Sora团队方向、杨立昆和李飞飞等顶尖学者创办世界模型公司——这些动向都表明,物理AI正在成为AI竞争的下一战场。

2.3 硬件进化:从”能用”到”好用”

软件进化之外,硬件层面的突破同样关键。

2026年4月,智元一口气发布4款本体新品:

- 远征A3:综合能力最强全尺寸人形整机,整机重量从行业普遍的70多公斤降至50公斤,双电池包支持热插拔,连续工作8-10小时

- 灵犀X3:面向人形交互服务场景,预计2026年年底上市

- 精灵G2系列:面向工业搬运拆码垛场景

- 酷拓D2系列:四足机器人,面向物流搬运、工业巡检等场景

灵巧手的突破尤为关键。彭志辉指出,工业场景中接近80%人类做得很好、但自动化做不好的工序,都和触觉强相关。”装配工人通过手感把零件拼起来,’咔嚓一声’觉得装好了——这种信号如何用数字描述?这是行业面临的瓶颈之一。”

三、商业化落地:从”烧钱”到”赚钱”

3.1 工业场景:率先突破

目前,具身智能商业化落地最成熟的场景是工业制造。

典型案例:

- 智元”精灵G2″在3C工厂8小时完成2283次任务,零失误

- 优必选Walker S系列已批量进入富士康、比亚迪、极氪等头部制造企业,单台机器人作业成功率99%

- Figure AI的F.02机器人在宝马工厂连续运行11个月,完成10小时轮班,累计运行1250多小时

- 银河通用Galbot S1双臂最大持续负载50公斤,已在宁德时代产线实现零遥操、全自主作业

为什么工业场景率先突破?

工业场景具备三大优势:

- 环境相对结构化:工厂生产线虽然复杂,但相对可控

- 任务相对标准化:装配、搬运、质检等任务有明确的流程

- ROI容易计算:一台机器人替代几个工位,价值可量化

3.2 从”单点突破”到”规模化复制”

2026年,具身智能正在从单点突破走向规模化复制。

优艾智合是工业领域出身的机器人代表企业,截至2026年,已累计超过800个工业具身智能场景落地案例,覆盖半导体、能源化工、锂电、3C制造等多个领域,服务全球400余家行业头部客户。2025年营收达3.4亿元,目前已递交IPO招股书,计划港股上市。

智平方与惠科股份达成的5亿元大单,覆盖仓储物流、上下料、装配到质检全流程,成为半导体显示行业首个大规模具身智能应用项目。

星动纪元与顺丰深度合作,在物流集散中心实现分拣、扫码、供件全流程覆盖,推动仓储、快递中转等环节的规模化应用。

3.3 “部署态元年”的市场规模

根据《中国人工智能产业发展指数报告》,2025年中国具身智能市场规模约380亿元,预计2026年将突破600亿元,年增长率超过58%。

更长期来看,具身智能的想象空间是万亿级别的。彭志辉判断:”未来人形机器人走进家庭时,产业规模将是’手机数量乘以汽车价格’的级别。”

四、投资机遇:产业链全景梳理

4.1 上游:核心零部件

具身智能产业链的最上游是核心零部件,这也是当前资本最关注的环节:

| 细分领域 | 主要玩家 | 投资价值 |

|---|---|---|

| 减速器 | 绿的谐波、国茂股份 | 谐波减速器价值量高,国产替代空间大 |

| 伺服系统 | 汇川技术、禾川科技 | 运动控制核心,毛利率较高 |

| 传感器 | 速腾聚创、帕西尼感知 | 力传感器国产化率低,壁垒高 |

| 灵巧手 | 智元自研、追觅 | 触觉感知是差异化关键 |

2026年一季度,速腾聚创机器人业务销量达18.55万台,同比大增1458.8%,销量占比达56.2%,首次超过车载激光雷达业务。”高级驾驶辅助系统(ADAS)+机器人”双轮驱动战略取得结构性突破。

4.2 中游:整机厂商

整机厂商是具身智能产业的核心,包括:

- 人形整机:智元机器人、优必选、Figure AI、特斯拉Optimus

- 工业机器人:ABB、库卡、国产替代

- 服务机器人:普渡科技、擎朗智能

2026年,智元机器人第10000台通用具身机器人远征A3正式下线,从千台到万台的突破仅用时3个多月,量产速度创全球纪录。

4.3 下游:场景应用

下游场景应用可分为三大方向:

- 工业制造:3C电子、汽车总装、锂电池

- 物流仓储:分拣、搬运、上架

- 商业服务:酒店、餐饮、医疗辅助

工信部日前批准发布的《YD/T 6770—2026 人工智能 关键基础技术 具身智能基准测试方法》,将于2026年6月1日正式实施,从环境、任务、能力、考核、安全伦理五大核心维度,构建覆盖全链路的产业级验证体系。

行业标准的落地,标志着具身智能从”技术验证”走向”产业规范化”。

五、挑战与展望

5.1 当前的三大挑战

尽管进展显著,具身智能仍面临三大核心挑战:

1. 泛化能力不足

当前的人形机器人,在特定场景下表现优异,但面对非结构化环境(如陌生家庭、复杂户外)的能力仍然有限。”左手换右手”这种对人类简单的动作,对机器人仍是难题。

2. 成本依然偏高

一台人形机器人的售价仍在数十万到上百万元,远未达到大规模普及的临界点。降本路径包括:核心零部件国产化、规模化生产、供应链优化。

3. 数据闭环待完善

具身智能需要大量真实场景数据进行训练,但数据采集成本高、效率低。智元开源AGIBOT WORLD数据集,是解决这一问题的重要尝试。

5.2 2026-2030年发展路线图

智元提出的XYZ曲线框架,为行业发展提供了清晰的演进坐标:

- X曲线(2022-2025年):开发尝鲜期,完成从原型到规模量产的关键跨越

- Y曲线(2026-2030年):部署成长期,部署态数据飞轮驱动生产力持续逼近人类水平

- Z曲线(2030年以后):部署普及期,机器人在制造、物流、服务等领域生产力全面超越人类

2026年的目标是:在首批部署态场景完成万台部署,成功跨越百亿营收门槛。

结语:机器人时代真的来了

2026年,具身智能进入”部署态元年”。这不仅是一个时间节点,更是行业从”技术驱动”转向”需求驱动”的标志。

当人形机器人开始在工厂里8小时零失误工作,当具身智能模型开始理解”玻璃杯要轻拿轻放”,我们正在见证一个全新时代的开启。

机器人不再是展品,而是商品。具身智能不再只是概念,而是正在发生的现在。