一、2.7%差距背后:一部中国AI三年逆袭史

性能跃升:从望尘莫及到毫厘之间

斯坦福报告的核心数据揭示了中美AI实力的根本性逆转。截至2026年3月,美国顶尖模型Claude Opus 4.6的Elo评分为1503分,而中国顶尖模型Dola-Seed 2.0 Preview得分1464分,两者差距仅39分,折合百分比仅为2.7%。

这一数字的背后,是中国AI三年来的跨越式发展轨迹:

2023年:中美顶级模型在MMLU、MATH、HumanEval等核心基准测试中,差距高达17.5至31.6个百分点。那时,国产大模型还在为“接近GPT-4水平”而努力。

2024年底:差距迅速缩小至0.3至3.7个百分点。中国模型开始在全球评测榜单上崭露头角,但美国仍保持着明显的领先优势。

2025年2月:DeepSeek-R1横空出世,首次在多项测试中与美国头部模型打平,震惊业界。

2026年3月:阿里Qwen3.5-Max在全球盲测中以1464分超越GPT-5.4,位列全球第五。在Arena排行榜上,中美模型反复换位、轮流领跑已成常态。

在细分领域,中国模型已实现全面领先。阿里Qwen3.5在τ-bench测试中以68.4%的任务成功率位列全球第三,MMLU-Pro测试准确率达87.8%,媲美Gemini 3.1 Pro和Claude Opus 4.6。DeepSeek-V3.2周调用量突破1.02万亿Token,跻身全球前六。

产业爆发:应用落地全面领跑

中国AI的优势不仅体现在模型性能上,更体现在产业应用的广度和深度上。

2026年3月,中国大模型周调用量达4.69万亿Token,同比增长320%,连续两周超过美国的4.21万亿。更令人瞩目的是,字节豆包月活用户突破3.15亿,阿里千问MAU达2.03亿,增速552%,位居全球第一。

在工业领域,中国工业机器人装机量占全球54%,AI与制造业深度融合,智能工厂、柔性生产已成为常态。智能工厂的良品率提升25%、生产效率提升40%、能耗降低18%,2026年工业AI渗透率超过55%,而美国仅为32%。

在民生领域,AI政务、AI教育、AI医疗、AI交通全面普及。中国AI渗透率达88%,远超全球平均水平。从“AI陪伴机器人”守护独居老人,到无人值守便民服务站全面铺开,科技正以最接地气的方式改变着每个人的生活。

科研创新:论文专利全球领先

中国在AI科研产出上同样展现出强劲实力。报告显示,中国AI论文发表数量、引用频次、专利产出总量均位居世界第一。

2025年,中国AI相关学术论文占全球总量的41%,高被引论文数量超越美国;AI专利申请量占全球45%,连续五年位居首位。清华、北大、浙大等高校,与阿里、字节、DeepSeek等企业联动,形成了“产学研”一体化创新体系。

在全球AI开源生态中,中国同样占据主导地位。中国开源模型数量、开发者活跃度、社区贡献度均超越美国,成为全球AI开源的核心引擎。自Gemma初代发布以来,系列累计下载量超过4亿次,社区衍生版本超过10万个——而中国开发者贡献了其中相当大比例。

二、全球AI机构格局:中国军团强势崛起

机构排名历史性突破

斯坦福报告显示,在全球前20大AI机构排名中,中国占据11家,美国9家,中国首次在这项数据上超越美国。这一历史性突破,标志着中国AI整体实力的跃升。

从具体排名来看:

- 阿里:以11个重要模型位列全球第三,仅次于OpenAI的19个和Google的12个

- DeepSeek:凭借V3.2等明星模型跻身全球前十

- MiniMax:开源M2.7引爆全球开发者社区

- 智谱AI:GLM-5.1编程能力首超GPT-5.4

- 字节跳动:豆包日均Token使用量突破120万亿

这意味着,在全球AI”六强争霸”的格局中,中国已占据两席——DeepSeek和阿里巴巴,与OpenAI、Google、Anthropic、xAI同台竞技。

开源生态“东移”趋势

开源社区的格局变化同样值得关注。中国开源模型不仅在国内普及,更横扫硅谷,成为海外企业的“性价比之选”。

OpenRouter数据显示,国产大模型的海外开发者占比高达47%,中国本土开发者仅占6%。Shopify切换至Qwen后,每年节省500万美元;爱彼迎联创公开称赞其“又好又快又便宜”。

智谱GLM的定价更是令业界震动——再度提价10%后,国产大模型首次在核心场景实现与海外头部厂商的价格对齐。一年前,国产大模型厂商还在以降价90%以上争夺市场份额;如今,定价逻辑已从“降价换市场”转向“性能锚定价格”。

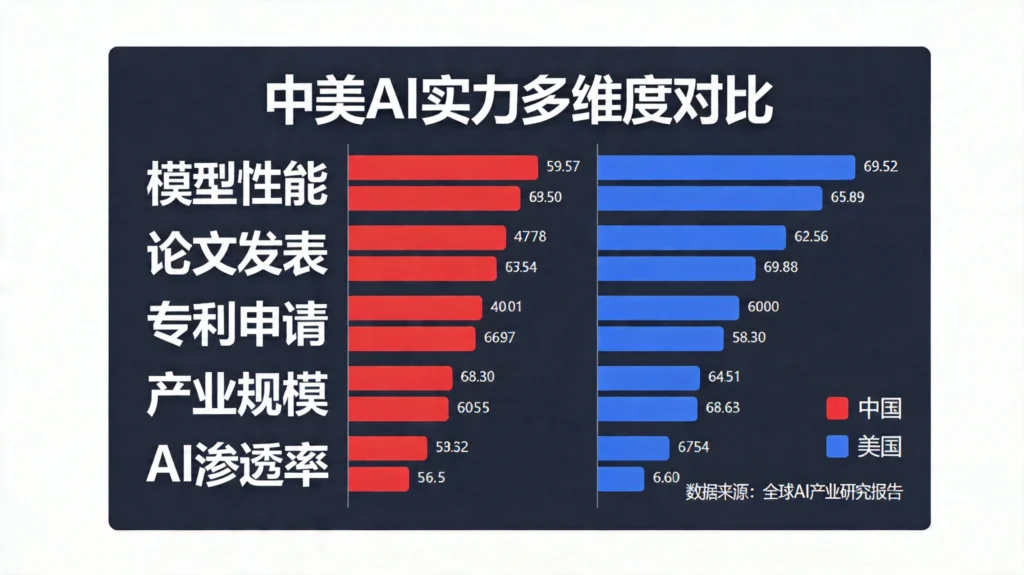

三、实力对比:全方位透视中美AI

技术维度

| 指标 | 美国 | 中国 | 态势 |

|---|---|---|---|

| 顶级模型性能 | 1503分 | 1464分 | 差距2.7% |

| 开源模型数量 | 约40% | 约45% | 中国领先 |

| AI论文发表量 | 约35% | 41% | 中国领先 |

| AI专利申请量 | 约38% | 45% | 中国领先 |

| 高被引论文数 | 落后 | 领先 | 中国领先 |

产业维度

| 指标 | 美国 | 中国 | 态势 |

|---|---|---|---|

| 工业机器人装机量占比 | 约17% | 54% | 中国领先 |

| AI渗透率 | 约45% | 88% | 中国领先 |

| 大模型周调用量 | 4.21万亿 | 4.69万亿 | 中国领先 |

| AI企业应用采用率 | 50% | 55% | 中国领先 |

| AI产业规模 | 全球第二 | 全球第一 | 中国领先 |

生态维度

| 指标 | 美国 | 中国 | 态势 |

|---|---|---|---|

| 全球AI机构Top20数量 | 9家 | 11家 | 中国领先 |

| 开源模型海外开发者占比 | 约40% | 47% | 中国领先 |

| 顶级AI科学家数量 | 约50% | 约35% | 美国领先 |

| AI芯片自主化率 | 约85% | 约38% | 美国领先 |

四、正视差距:2.7%之外的三大挑战

尽管成绩斐然,斯坦福报告同样客观指出了中国AI发展面临的三大挑战:

高端芯片差距

尽管昇腾芯片实现突破,但英伟达H100、H200仍领先1-2代,高端GPU全球垄断格局未破。中国AI芯片在工艺、性能、生态上仍有差距,高端算力依赖进口的局面尚未完全扭转。

截至2026年,全球顶尖AI科学家中,美国仍占50%以上;基础研究、原创算法方面,美国仍保持着一定的优势。

基础研究积累

大模型架构、注意力机制、训练方法等底层创新,目前仍主要来自美国科技巨头。中国在“从0到1”的原创突破上,仍需持续投入。

人才储备厚度

高端AI人才的数量和质量,直接决定着AI发展的后劲。虽然中国每年培养大量AI专业毕业生,但在顶尖人才占比上,与美国仍有差距。

五、未来展望:2.7%之后的三大方向

性能全面反超

中国模型迭代速度领先美国1.5倍,2026年Q3-Q4,字节、阿里、DeepSeek将发布新一代旗舰模型。依托端云协同、稀疏计算、多模态融合技术,有望全面超越美国顶尖模型,2.7%的差距将彻底逆转。

技术原创引领

2026年中国聚焦AI Agent、具身智能、神经符号融合三大方向,已有12项原创技术进入全球前列。未来三年,将在芯片、框架、算法三大底层实现突破,国产AI芯片自主化率有望达到38%。

全球生态主导

中国开源模型已成为全球主流,2026-2027年将推进”AI全球普惠计划”,向发展中国家开放技术、共享生态。依托”一带一路”,中国AI标准、技术、应用将走向全球,构建”中国研发、全球应用”的新体系。

结语

2.7%的差距,既是过去努力的成果,更是未来冲刺的起点。

这份斯坦福报告,用最权威的数据印证了一个事实:中国AI不再是“追赶者”,而是“并跑者”,正在成为“领跑者”。从“跟跑”到“并跑”再到“局部领跑”,中国AI用三年时间完成了别人十年走过的路。

这不是偶然爆发的昙花一现,而是厚积薄发的必然结果。海量应用场景的滋养、完整产业链的支撑、高效政策环境的引导、无数科研工作者的坚守——这些因素共同铸就了中国AI的今天。

当全球AI进入“双雄并峙”的新纪元,中国正以自信的姿态、开放的胸怀、创新的活力,向世界展示着属于自己的AI力量。未来已来,唯变不变;中国AI的故事,才刚刚开始。

发表回复