引言:资本的钱,正在流向哪里?

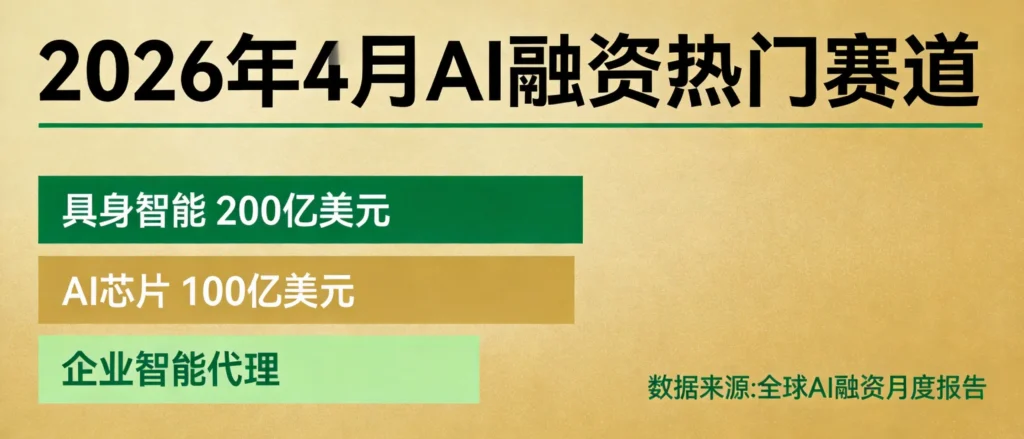

2026年4月,AI领域的资本热度不减。

据不完全统计,本月披露的融资事件超过30起,总金额突破200亿元。但真正值得关注的,不是数字本身,而是数字背后的”重新定价”。

往年的这个时候,资本的主要目标是”大模型”——谁家又融了几十亿美元,谁家的估值又翻倍了。

但今年4月的融资数据显示,资本的视线正在发生微妙的变化:从”大模型”转向”应用层”,从”概念”转向”落地”。

具身智能、AI芯片、企业级Agent——这三大赛道,吸走了大部分的子弹。

本文通过融资数据盘点,梳理资本新宠儿的投资逻辑与行业启示。

一、自变量机器人:近20亿元B轮,小米红杉联手押注

融资概况

2026年4月,自变量机器人完成近20亿元B轮融资,领投方为小米战投和红杉中国。

此前不久,美团、阿里和字节分别在A轮、A+轮、A++轮领投或独投自变量机器人。

截至目前,自变量机器人已成为国内唯一一家同时被四家互联网大厂投资的具身智能企业。

公司定位

自变量机器人是一家通用机器人AI系统及人形机器人研发企业,成立于2024年1月。

公司的核心定位是”机器人大脑”——为各类机器人提供通用的AI控制系统,使其能够自主完成复杂任务。

投资逻辑

小米、红杉、阿里、字节——这四家大厂同时押注一家企业,背后的逻辑是什么?

第一,通用机器人大脑是”机器人操作系统”级别的机会。

当前,人形机器人赛道火热,但大多数企业做的是”硬件本体”——腿、手、躯干。而自变量做的是”大脑”——让机器人能够思考、决策、执行。

一旦通用AI系统成熟,它可以适配任何品牌的机器人本体,成为机器人时代的”操作系统”。

第二,生态卡位的战略价值。

对于小米、字节这样的硬件厂商来说,投资自变量意味着在”机器人大脑”这个关键环节有了自己的布局。

对于阿里来说,投资自变量可以与其云计算、AI能力形成协同。

对于美团来说,自变量的技术可以应用于配送机器人、仓储机器人等场景。

第三,成立仅一年,融资近40亿元,平均每月2.6亿元。

这个融资节奏,在2026年具身智能赛道名列前茅。说明资本市场对自变量的技术实力和团队背景高度认可。

行业信号

自变量机器人的融资,标志着具身智能赛道的投资逻辑正在升级:

- 从”硬件本体”到”AI大脑”:资本开始关注机器人的”软实力”

- 从”单点突破”到”生态卡位”:大厂通过投资构建机器人领域的护城河

- 从”分散布局”到”集中下注”:头部标的获得超额资本支持

二、Ineffable:11亿美元种子轮,欧洲史上最大

融资概况

2026年4月,由前谷歌DeepMind首席科学家David Silver创立的英国AI独角兽Ineffable,完成了11亿美元(约合人民币75亿元)的种子轮融资。

本轮融资由美国红杉资本与光速创投领投,英伟达、谷歌和英国国家AI风投基金SovereignAI等企业和机构共同参投。

这是欧洲迄今为止金额最大的种子轮融资。

公司估值达到51亿美元(约合人民币348亿元)。

创始人背景

David Silver是AI领域最知名的科学家之一:

- AlphaGo核心研究者:主导了AlphaGo、AlphaZero以及AlphaStar的研发,全程参与了DeepMind强化学习体系的搭建与迭代

- AlphaZero之父:带队打造出无需人类数据、可从零自主学习围棋、国际象棋、将棋的AI系统

- 强化学习泰斗:师从图灵奖得主、强化学习之父Richard Sutton

Silver与DeepMind联合创始人Demis Hassabis是大学同学,二人均毕业于剑桥大学。

公司目标

Ineffable的目标,是打造一个**”超级学习系统”(SuperLearner)**。

这个系统的核心特点是:

- 无需人类数据:通过自主实践探索知识,而不是依赖人类标注的数据

- 覆盖全谱能力:从基本的运动技能(motor skill)到高阶智力突破

Silver在博客中写道:”世界需要一个舞台,让强化学习范式的雄心得以充分施展。在那里,我们直面智能的根本命题:如何(让AI)通过对环境的体验,去发现未知的知识。”

他还表示,”AI生成语言、视频、代码等,已有完善生态持续发展,无需我再涉足。而Ineffable,是我毕生追求的事业。”

投资逻辑

为什么资本愿意给一家”产品方向不明确、商业化路径不清晰”的企业11亿美元?

第一,创始人的光环效应。

David Silver是强化学习领域的”执牛耳者”,他的学术成就和技术能力是毋庸置疑的。投资他,就是投资”最聪明的大脑”。

第二,强化学习的技术路线差异化。

当前主流的AI路线是大语言模型(LLM),依赖大规模人类数据训练。而Ineffable选择的强化学习路线,理论上可以突破”数据瓶颈”。

如果这条路走通,Ineffable将开创一个全新的AI范式。

第三,英伟达、谷歌的战略意图。

英伟达投资Ineffable,可能是为了探索AI芯片在强化学习场景的应用。

谷歌投资Ineffable,可能是为了”人才回购”——毕竟Silver曾是DeepMind的核心成员。

行业信号

Ineffable的融资,标志着AI投资进入了一个新阶段:

- 从”商业模式”到”技术信仰”:资本愿意为”诗和远方”买单

- 从”LLM垄断”到”路线多元化”:强化学习、具身智能等新路线获得关注

- 从”商业公司”到”科研机构”:学术明星创业成为新的风潮

三、曦望科技:超10亿元融资,国内首家纯推理GPU独角兽

融资概况

2026年4月,国内全栈自研AI推理GPU企业曦望(Sunrise)完成新一轮超10亿元人民币融资。

至此,分拆独立仅一年多的曦望已累计完成七轮融资,总融资额约40亿元,成为国内首家估值超百亿的纯推理GPU独角兽。

本轮融资资金将主要用于:

- 新一代S3推理GPU的规模化量产交付

- 全栈软件生态建设

- S4/S5后续芯片的研发迭代

公司定位

曦望是国内首家专注于AI推理GPU的企业。

与华为昇腾、寒武纪等综合AI芯片厂商不同,曦望的定位是”推理专家“——只做推理,不做训练。

产品能力

曦望的核心产品是推理GPU芯片,已完成从S1到S2的迭代:

- S1:初代推理芯片,已实现规模化出货

- S2:性能提升3倍,功耗降低50%

- S3:下一代产品,预计2026年下半年量产

投资逻辑

第一,推理市场的爆发。

2026年,推理需求占AI芯片市场的比重已超过70%。

随着大模型应用的普及,企业对推理芯片的需求持续井喷。而专注推理的芯片,在性价比和能效比上往往更具优势。

第二,差异化竞争策略。

华为昇腾、寒武纪等厂商兼顾训练和推理,曦望则”all in推理”。

这种专注策略,让曦望能够针对推理场景做极致优化,在特定场景下性能超越综合芯片。

第三,国产替代的历史机遇。

在美国出口管制背景下,国产推理芯片的需求持续增长。曦望作为纯国产推理芯片厂商,有望在这一轮替代潮中占据一席之地。

行业信号

曦望的融资,标志着AI芯片赛道的投资逻辑正在分化:

- 从”训练为王”到”推理决胜”:推理芯片获得更多关注

- 从”综合芯片”到”专用芯片”:专注细分场景的芯片厂商获得差异化优势

- 从”国产替代”到”国产超越”:国产芯片不再只是”备选”,而是”首选”

四、其他重磅融资一览

普渡机器人:近10亿元,估值破百亿

商用服务机器人企业普渡机器人完成近10亿元新一轮融资,投后估值突破100亿元。

本轮融资由龙岗金控、亚投资本联合领投,北汽产投、蓝思科技、弘晖基金等机构参投。

普渡机器人主打餐饮、配送等场景的商用服务机器人,已进入全球60多个国家和地区。

生数科技:20亿元B轮,估值120亿元

多模态大模型研发商生数科技完成20亿元B轮融资,估值120亿元。

本轮投资方包括阿里巴巴、中国互联网投资基金(”国家队”)、BV百度风投、好未来、达泰资本等。

值得关注的是:

- 阿里作为领投方,标志着互联网大厂从”自研”转向”生态投资”

- 中国互联网投资基金参投,体现政策资本对国产多模态技术的明确支持

- 好未来加入,凸显大模型正加速向教育等具体行业渗透

千寻智能:10亿元融资,估值39.82亿元

通用机器人AI系统研发企业千寻智能完成新一轮10亿元融资,估值39.82亿元。

本轮投资方包括”某头部人民币基金”(领投)、顺为资本、云锋基金、达晨财智、中国银河、图灵投资等。

神秘领投方或为国家级产业基金或大型制造业集团,凸显通用AI系统在机器人产业链中的战略地位。

顺为资本与云锋基金罕见联合出手,反映头部互联网资本对”机器人操作系统”级能力的高度共识。

五、投资趋势研判

趋势一:人形机器人迈入规模化价值兑现阶段

众擎机器人百亿美元估值背后,是资本对中国高端制造交付能力的信心。

立讯精密的战略入股,成为验证其量产可行性的关键背书。

核心逻辑:硬件本体趋于标准化,而AI系统决定功能上限与迭代速度。谁掌握了”机器人大脑”,谁就掌握了机器人时代的主动权。

趋势二:大模型竞争升维至”生态协同”层面

生数科技与面壁智能分别代表”大厂+国家队”与”券商系+地方国资”的不同路径。

技术之外,场景适配能力、算力基础设施支撑能力日益成为胜负手。

核心逻辑:大模型的竞争,不再是”谁的模型更强”,而是”谁的生态更完整”。

趋势三:”通用机器人大脑”成为价值高地

自变量机器人、千寻智能获得大厂联合投资,印证了这一逻辑正被主流资本广泛接受。

核心逻辑:机器人硬件本体将趋于标准化和白菜价,而差异化的价值在于AI系统——谁能让机器人更”聪明”,谁就能在这个市场立足。

趋势四:AI芯片加速向端侧延伸与国产替代并进

龙擎视芯专注端侧AI处理器,砺算科技聚焦国产GPU研发——二者分别回应大模型轻量化部署与算力自主可控的双重需求。

核心逻辑:AI应用的普及,将催生对端侧芯片的巨大需求;同时,在地缘政治背景下,国产替代是确定性最强的赛道。

趋势五:资本风格从”追逐风口”到”深耕价值”

2026年4月的融资数据显示,资本不再盲目追逐”大模型”概念,而是开始关注真正的商业化落地。

具身智能的融资虽然火热,但资本更看重的不是”概念”,而是”交付能力”。

核心逻辑:当AI投资进入深水区,唯有真正能落地、能变现的项目,才能获得资本的持续支持。

六、区域竞争格局

融资分布图谱

| 地区 | 融资事件数 | 代表项目 |

|---|---|---|

| 北京 | 3起 | 生数科技、面壁智能、砺算科技 |

| 上海 | 3起 | 开普勒机器人、红熊AI、龙擎视芯 |

| 深圳 | 1起 | 众擎机器人 |

| 杭州 | 1起 | 千寻智能 |

| 合肥 | 1起 | 零次方 |

| 南京 | 1起 | 砺算科技 |

| 金华 | 1起 | 云澎科技 |

区域特征

- 北京:依托高校与科研资源,聚焦大模型底层技术研发

- 深圳:发挥先进制造优势,主攻机器人本体与量产落地

- 上海:整合产业资本与应用场景,呈现综合竞争力

- 杭州:延续互联网基因,在AI生态中持续发力

- 合肥、南京、金华:围绕细分赛道寻求突破,形成差异化发展路径

结语:资本的”重新定价”,才刚刚开始

2026年4月的AI融资市场,呈现出一个清晰的信号:资本正在对AI赛道进行”重新定价”。

从”大模型”到”应用层”,从”概念”到”落地”,从”单点突破”到”生态卡位”——资本的视线转移,本质上是对AI产业成熟度的新判断。

那些真正能够落地、能够变现、能够改变产业格局的项目,正在获得超越市场预期的估值。

而那些还在讲故事、还在烧钱、还没有清晰商业路径的项目,正在被资本冷落。

这场”重新定价”,才刚刚开始。

对于AI从业者来说,这意味着:

- 选对赛道比努力更重要:具身智能、AI芯片、企业级Agent,正在成为新一轮的”风口”

- 技术实力是入场券,商业能力是通行证:仅有技术不够,还要能找到落地场景、实现商业闭环

- 生态思维决定天花板:单打独斗的时代过去了,生态协同才是致胜之道

对于投资者来说,这意味着:

- 追随风口的风险越来越大:追热点容易成为”接盘侠”

- 深耕价值的能力越来越重要:看懂技术趋势、找到优质标的、陪伴企业成长

- 生态布局的收益越来越显著:通过资本纽带构建产业协同网络

AI时代的资本游戏,正在进入一个新的阶段。

相关阅读:

- [人形机器人万台量产背后的真实挑战]

- [国产AI芯片市占率突破41%:华为昇腾领衔]

发表回复