一、量产狂欢:万台目标触手可及

2026年春天,人形机器人产业热闹非凡。

先看融资端。2026年一季度,国内人形机器人全产业链融资事件超过100起,单笔最高融资额达25亿元,10亿元及以上大额融资共15笔。

再看量产端。宇树科技2025年纯人形机器人实际交付量超过5500台,智元机器人第10000台通用具身机器人远征A3正式下线,优必选首份“人形机器人作为第一大收入来源”的财报更是引爆眼球——全年交付全尺寸人形机器人1079台,该项业务收入暴增22倍。

多家头部企业已将“万台”提上日程:宇树科技计划2026年目标出货量1-2万台,优必选计划2026年产能超万台,云深处也计划出货量达到万台规模。

然而,这些炫目的数字背后,是另一个不容回避的现实。

二、残酷对比:真实场景成功率仅12.4%

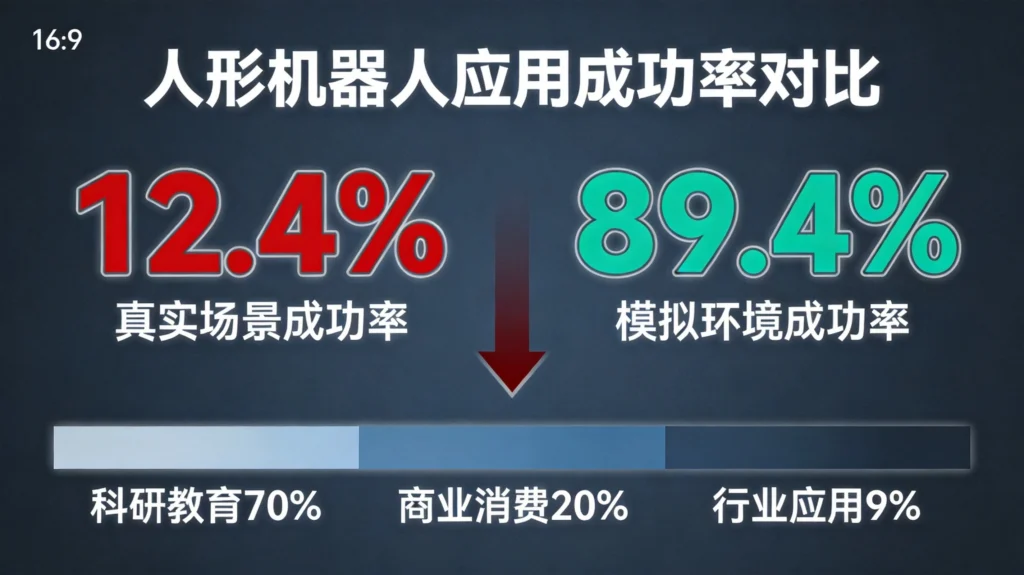

斯坦福《2026 AI指数报告》揭示了一个扎心的真相:

人形机器人在完成真实家庭1000项家务时,成功率仅有12.4%,而在模拟环境中则高达89.4%。

这意味着:在真实家庭场景与实验室之间,人形机器人存在着巨大的能力鸿沟。

89.4%到12.4%的落差,揭示了行业面临的核心挑战:模拟环境中的“漂亮数据”,与真实世界的“残酷现实”,完全是两回事。

台积电董事长兼CEO魏哲家近期看到中国大陆机器人“跳来跳去”,直言“没用,好看而已”。

该言论在网上引起轩然大波,但也点出了当下机器人行业一个很现实的问题——表演型能力和实用型能力,根本不是一回事。

三、万台出货:流向了哪里?

更令人深思的问题是:这些万台机器人,都流向了哪里?

瑞银证券中国工业行业分析师王斐丽指出,当前大量出货并未真正进入工业或商业场景,而是流向科研机构、数据采集中心、文娱表演等“非工作型”用途,而非作为可以稳定工作的生产工具。

宇树科技招股书披露,宇树人形机器人的应用领域均划分成了三类:科研教育、商业消费、行业应用。2025年1-9月,科研教育相关应用占比超七成,而真正的行业应用只占9%左右。

| 应用领域 | 占比 |

|---|---|

| 科研教育 | 70%+ |

| 商业消费 | 20%左右 |

| 行业应用 | 9% |

换句话说:万台量产,更多是供给侧的跃进,而非需求侧的扩张。

四、成本账:工厂为何不买单?

人形机器人要真正进入工厂,面临的最大障碍是什么?

答案是:成本。

高工机器人产业研究所数据显示,2026年一季度人形机器人单台成本已降至10万元,但这仅是基本款的采购价。当机器人落地到具体工艺段后,其总体拥有成本(含运营、维保)将比采购价翻倍甚至更多。

一台能进入工厂“打工”的机器人,实际总成本可能接近50-60万元。

按一台机器人50万元、替代一名年薪10万元的工人计算,回本需要5年。

麦肯锡认为,目前机器人产业正经历从第三阶段向第四阶段的过渡,降低单个机器人成本,将是能否实现快速商业化的关键。

成本下降的曙光

但我们也看到成本下降的趋势:

| 时间 | 型号 | 售价 | BOM成本 |

|---|---|---|---|

| 2023年 | 宇树H1 | 65万元 | >20万元 |

| 2024年 | 宇树G1基础版 | 9.9万元 | 4.16万元 |

一年时间,售价从65万降至9.9万,BOM成本从超20万降至4.16万,降幅惊人。

但问题是:9.9万只是“裸机”价格,加上落地成本后,依然是几十万的开支。

五、技术瓶颈:三大挑战待解

人形机器人要实现真正的商业化落地,还需突破三大技术瓶颈。

瓶颈一:泛化能力不足

当前的人形机器人,在特定场景下表现出色,但一旦场景稍有变化,成功率就急剧下降。

这就是所谓的“泛化能力”问题。 工厂环境、家庭环境的复杂性和多变性,对机器人的泛化能力提出了极高要求。

瓶颈二:精细操作能力欠缺

人形机器人在抓取、移动等基础操作上已相当成熟,但在精细操作(如整理衣物、烹饪、照顾老人)上,与人类仍有巨大差距。

一双灵巧的手,比一双跑得快的腿更重要。

瓶颈三:可靠性与稳定性

工厂需要的是7×24小时稳定运行的机器,而非需要频繁维护的“精密仪器”。当前人形机器人的故障率和维护成本,仍然是商业化的一大障碍。

六、应用路径:从工业到家庭的渐进之路

尽管挑战重重,业界对人形机器人的未来仍有共识:普及是渐进过程,但方向是确定的。

北京人形机器人创新中心CEO熊友军认为:“人形机器人的普及是渐进过程。当前其核心应用集中于3D领域——即危险(Dangerous)、肮脏(Dirty)、枯燥(Dull)岗位;下一步将逐步渗透至泛工业与商业服务领域;最终远景是走进家庭场景。”

近中期:工业制造

在工业场景中,结构化程度高、经济性突出的环节将率先落地。例如:

- 物流分拣

- 零件搬运

- 生产线装配

- 质量检测

中期:商业服务

随着技术成熟和成本下降,商用服务场景将逐步打开:

- 酒店送物

- 餐厅传菜

- 商场导览

- 医疗辅护

远期:家庭场景

家庭场景是终极目标,但挑战最大:

- 场景复杂度极高

- 用户期望值高

- 安全要求严苛

- 成本敏感性高

七、理性看待:喧嚣之下的冷思考

面对人形机器人的“量产狂欢”,我们需要保持理性。

第一,量产不等于商业化。

出货量是供给侧的指标,商业化是需求侧的验证。只有当客户真正愿意掏钱、并且机器人能够稳定工作、创造价值时,才算真正的商业化。

第二,演示不等于实用。

马拉松夺冠、翻跟头、空翻——这些精彩的演示,展示的是机器人的极限能力,而非日常实用能力。工厂和家庭需要的,不是“表演明星”,而是“靠谱员工”。

第三,成本下降需要时间。

从10万到1万,需要技术突破、供应链成熟、规模效应三重叠加。这不是一两年能够实现的。

第四,市场需要耐心。

人形机器人是长周期赛道,需要持续投入、持续迭代、持续验证。指望一年内实现商业化爆发,不现实。

结语

人形机器人的喧嚣,掩盖不了商业化的困境。

万台量产固然值得庆祝,但如果这些机器人只是躺在实验室里做演示,跑在马拉松赛场上当明星,那距离真正的产业成熟还有很长的路要走。

“好看”与“有用”之间,隔着一整个商业化周期。

行业需要的,不是更多的融资、更多的演示、更多的PPT,而是真正能够落地、能够工作、能够创造价值的机器人。

当一台人形机器人能够稳定地在工厂车间工作,在家庭环境中照料老人小孩,那才是真正的拐点到来。

在那之前,所有的“元年”都只是序章。

相关阅读:

- 《北京亦庄人形机器人半程马拉松:以赛促产的得与失》

- 《2026人形机器人产业展望:10万级量产将至?》

- 《具身智能规模化落地元年:三大方向如何突破?》

发表回复