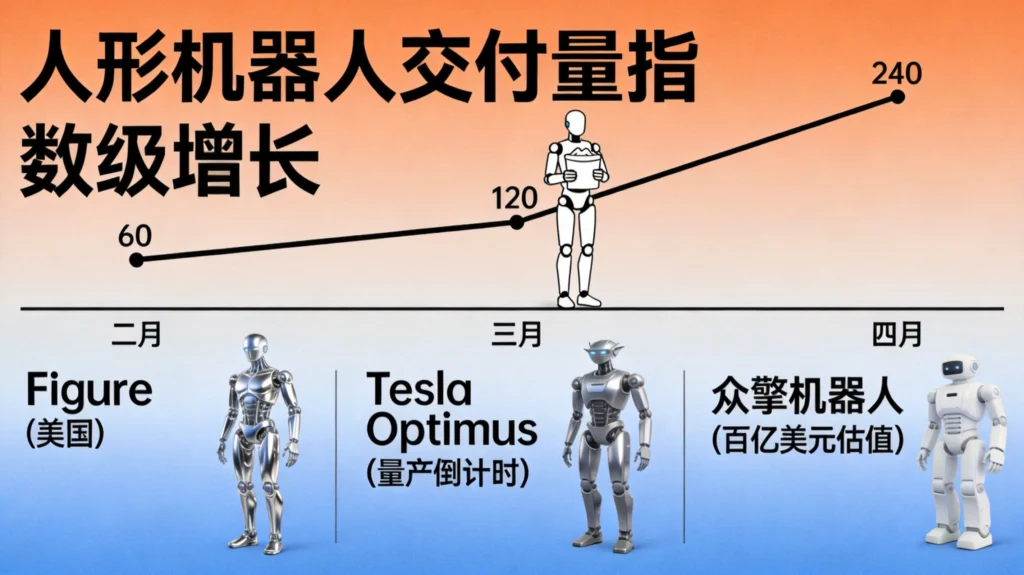

一、Figure交付量爆发:从技术秀场到量产工厂

连续三月翻倍,4月冲刺240台

2026年4月,美国人形机器人公司Figure迎来里程碑时刻。据CEO Brett Adcock透露,Figure的人形机器人交付量已连续三个月每月翻倍:

- 2026年2月:约60台

- 2026年3月:约120台

- 2026年4月:预计约240台

这是一个极具象征意义的数据节点。在此之前,Figure 2025年全年交付量仅为150台左右。如今,单月交付量就已接近去年全年水平,增长曲线的陡峭程度可见一斑。

BotQ工厂:年产12000台的制造能力

支撑Figure交付爆发的,是其位于加州Sunnyvale的BotQ生产基地。这是Figure于2025年3月建成的全自动化生产线,年产能达12000台,是目前全球规模最大的人形机器人制造工厂之一。

BotQ工厂的三大特色值得关注:

垂直整合制造:从电机、减速器等核心零部件,到整机装配、测试,全部在自有工厂完成。这种垂直整合模式,让Figure能够对产品质量实现端到端控制,同时避免供应链“卡脖子”问题。

软件定义生产:工厂内部大量使用AI技术优化生产流程,包括质量检测的视觉识别、产能调度的智能预测、设备维护的故障预警等。Figure将“用机器人造机器人”的理念落到了实处。

快速迭代能力:垂直整合还带来了另一个优势——快速迭代。当研发团队有了新的改进,无需等待外部供应商响应,可以立即在自有产线上验证和部署。

Figure 03:成本降低90%的秘密

2025年发布的Figure 03,是支撑这轮交付爆发的核心产品。相比上一代Figure 02,Figure 03实现了90%的零部件成本降低。

这一数字的背后,是Figure在供应链管理和设计优化上的持续努力:

全新主摄像系统:升级的视觉感知系统,让机器人能够更准确地理解环境

手部摄像头:每只手都配备了独立摄像头,指尖触觉传感器可感知轻至3克的重量变化

规模化设计:从设计之初就考虑了量产需求,减少定制件,增加标准件,提高零件通用性

这种成本控制能力,是Figure能够将人形机器人推向更广阔市场的关键。消费级普及的前提,必然是成本的大幅下降。

二、特斯拉Optimus:7-8月量产倒计时

第三代Optimus年中亮相

与Figure形成对照的,是特斯拉的Optimus机器人。2026年4月23日,特斯拉官方披露了第三代Optimus人形机器人的最新进展:

- 预计年中正式亮相

- 7-8月启动正式量产

- 明年投入外部场景应用

这一消息打破了市场对人形机器人仍处“概念阶段”的认知。特斯拉的量产计划意味着,全球首个百万台级人形机器人量产体系即将成型。

弗里蒙特工厂:复用汽车制造经验

特斯拉的核心优势,在于其强大的制造能力。Optimus将在弗里蒙特工厂进行量产,该工厂是特斯拉在美国最重要的生产基地之一,拥有成熟的电动汽车生产线。

通过复用汽车制造的自动化生产经验,特斯拉能够快速建立起人形机器人的量产能力。这包括:

成熟的供应链体系:特斯拉已与全球顶级汽车零部件供应商建立了长期合作关系,这些资源可以部分迁移到机器人供应链

自动化生产经验:特斯拉在电动汽车生产中积累的自动化、智能化制造经验,可以直接应用到人形机器人生产

成本控制能力:特斯拉一向以成本控制著称,Optimus的定价策略备受关注

供应链订单落地

量产节点的明确,直接带动了供应链的订单落地。执行器、减速器、传感器等核心部件供应商已进入交付冲刺阶段。

分析认为,随着产能爬坡推进,2027年外部场景应用落地后,人形机器人将从工厂场景向物流、服务等领域延伸,打开万亿级市场空间。

三、国内格局:百亿美元独角兽诞生

众擎机器人:中国人形机器人首个百亿美元估值

在大洋彼岸,中国人形机器人产业同样高歌猛进。2026年4月,通用型人形机器人研发企业众擎机器人完成2亿美元B轮融资,估值达100亿美元,成为中国人形机器人领域首个估值突破百亿美元的企业。

这一里程碑的意义在于:全球人形机器人赛道,中国已拥有与Figure、特斯拉并列的头部玩家。

众擎机器人投资方阵容豪华:立讯精密、STAR SINO、基石资本、河南投资集团、苏高新创投、深兰基金、昌发展、黄浦江资本、龙岗金控等15家机构联合注资。

其中,立讯精密的战略入股尤为关键。作为全球领先的精密制造企业,立讯精密的参与证明了众擎已具备规模化生产能力,有望进入国际头部科技企业的供应链体系。

多地国资联合布局

众擎融资中的另一个亮点,是多地国资平台的联合参与。河南投资集团、苏高新创投、昌发展、黄浦江资本、龙岗金控……从南到北,从东到西,地方政府正以资本为杠杆,竞逐机器人产业高地。

这种资本布局背后,是对人形机器人作为“未来产业”的战略共识。具身智能被连续两年写入《政府工作报告》,各地方政府也在积极出台配套政策,支持人形机器人产业发展。

北京亦庄:万台级量产线启用

2026年4月,全国首条万台级人形机器人自动化产线在广东正式启用。这意味着中国人形机器人产业正式迈入规模化量产阶段。

与此同时,北京亦庄已成为人形机器人产业的热土。2026年4月19日,首届人形机器人半程马拉松在此举办,荣耀自研的“闪电”机器人以50分26秒完赛,超越人类半马世界纪录。这一事件既展示了国产人形机器人的运动能力,也提升了公众对这一产业的认知。

四、商业化路径:从工厂到家庭的跨越

工厂场景:最快的落地路径

当前,人形机器人商业化最快的落地场景是工业制造。

Figure+宝马:Figure已向宝马位于美国南卡罗来纳州的工厂交付人形机器人,承担汽车底盘金属板材装配任务。这是全球首个头部人形机器人企业在头部汽车企业的规模化应用。

Figure+亚马逊:Figure的第二个大客户是美国最大的物流公司之一,计划未来四年交付10万台人形机器人。物流仓储场景对人力的高需求,使其成为人形机器人的天然战场。

众擎+立讯:随着立讯精密的战略入股,众擎机器人有望进入3C电子制造的装配线。精密制造对精度的高要求,反而给人形机器人提供了展示能力的舞台。

家庭场景:终极目标

如果说工厂是“练兵场”,那么家庭就是“主战场”。

Figure CEO Brett Adcock明确表示,公司将推进家用市场,并计划2026年启动家庭场景Alpha测试。通过数据训练Helix模型,提升机器人在家庭场景中的语义智能水平。

家庭场景的挑战在于环境的复杂性和用户需求的多样性。家庭不是标准化的工厂,每个家庭的布局、家具、生活习惯都不同。这需要机器人具备更强的泛化能力和学习能力。

从“能跳舞”到“能干活”

汉诺威工业博览会上的见闻,或许最能说明人形机器人当前的状态。

展会上,会跳舞的人形机器人极具科技感,但多位参观的业内人士指出:“训练机器人跳舞,可以帮助研发人员理解机器人运动控制、机械结构和能力,但这不一定会直接成为工业产品。工业客户真正需要的是能解决问题、带来投资回报的方案。”

这个观点揭示了人形机器人商业化的核心逻辑:从“技术展示”转向“价值创造”。能跳舞是本事,能干活才是本事。

五、投资逻辑:为什么资本看好人形机器人

劳动力短缺的长期趋势

全球范围内,人口老龄化和出生率下降正在导致劳动力短缺。制造业、物流业、服务业都面临人手不足的问题。人形机器人被视为解决这一问题的关键。

与工业机械臂相比,人形机器人具有更强的通用性——它们可以像人一样在人类环境中工作,无需对环境进行大幅改造。这种“即插即用”的特性,使其应用范围远超传统工业机器人。

技术成熟度的临界点

经过多年发展,人形机器人的核心技术已趋于成熟:

运动控制:双足行走、平衡保持、精细操作等能力已达到实用水平

感知能力:视觉、触觉、力觉等多模态感知能力持续提升

AI大脑:大语言模型、视觉语言动作模型(VLA)等技术突破,让机器人能够理解自然语言指令、进行复杂推理

成本下降:规模化生产带来的成本下降正在打开市场空间

生态构建的竞争

当前,人形机器人企业的竞争已从单一产品转向生态构建:

Figure:Helix模型+BotQ工厂+商业合作伙伴,构建“AI+制造+应用”的闭环

特斯拉:汽车制造经验+自动驾驶技术+能源体系,打造“造车+造机器人”的协同

众擎:立讯精密供应链+多地政府支持+国产芯片,探索“中国特色”的商业化路径

六、未来展望:2026-2030的四大趋势

趋势一:量产提速,价格下降

随着多家企业的量产线投产,人形机器人价格将持续下降。业界预期,2028年前后,人形机器人成本有望降至10万美元以下,进入更多中小企业和家庭的可承受范围。

趋势二:场景分化,垂直深耕

通用人形机器人难以覆盖所有场景,未来将出现更多的垂直化解决方案:

- 工业版:专注精密装配、物料搬运

- 物流版:专注仓储分拣、配送

- 服务版:专注餐饮、酒店、医疗辅助

- 家用版:专注家务、陪伴、照护

趋势三:数据为王,AI制胜

硬件会趋同,软件会分化。未来,人形机器人的差异化竞争力将主要体现在AI能力上——谁能训练出更聪明的机器人“大脑”,谁就能赢得市场。

趋势四:政策规范,安全优先

随着人形机器人走入日常生活,相关的法规标准也将逐步完善。安全认证、责任界定、隐私保护等问题,都需要政策层面的明确规范。

结语

Figure交付量的连续翻倍,特斯拉Optimus的量产倒计时,众擎机器人的百亿美元估值……这些事件共同指向一个结论:人形机器人商业化元年,正式开启。

从“技术秀场”到“量产工厂”,从“能跳舞”到“能干活”,人形机器人正在经历从概念到现实的惊险一跃。这一跃,将重塑制造业、物流业、服务业乃至家庭生活的面貌。

至于未来谁能胜出?答案或许取决于:谁能更快地将技术优势转化为产品优势,将产品优势转化为生态优势。在这场竞速中,时间不等人。

发表回复